设为首页

设为首页 联系我们

联系我们

【编者按】会计的盈余数据一直被认为是一系列会计程序后的结果集,在实际上仅仅是数字而已。然而在现实中,盈余数据对于投资者来说是至关重要的。它是投资者决策的重要标准,会计盈余会反映在股价中。基于此,本文首次采用实证研究方法将会计盈余与股票回报联系起来,通过研究会计盈余数据的信息含量和时效性来验证会计信息的有用性。本文作为实证会计研究的开山之作,通过跨学科理论(经济学、财务学、统计学)证实会计盈余数据在股票市场上的有用性,打开了资本市场会计研究,对日后的一系列实证会计研究具有重大贡献。

推文信息:An Empirical Evaluation of Accounting Income Numbers[J]. Journal of Accounting Research,1968,6(2):

1.引言

会计理论家通常通过与特定分析模型的一致程度来评估会计实务的有用性。该模型可能仅由一些主张或几个断言组成,也可能是一个严格推论的论点。然而,它忽略了世界知识的一个重要来源,即模型的预测在多大程度上符合观察到的行为。仅仅为分析性调查辩护是不够的,因为它的假设在经验上是可以支持的。对有用性进行完全分析的方法的局限性表现在这样一个论点上,即收入数字不能被实质性地定义,它们缺乏“意义”,因此效用值得怀疑。在没有进一步的实证检验的情况下,缺乏实质意义意味着缺乏效用。对会计收入数字的经验评估需要就什么样的真实结果构成有用性的适当测试达成一致。因此,本文通过现有年度净盈余数据的内容和时间,用来表现会计报表上盈余数据的有用性。

2.实证分析

资本理论的最新发展为选择证券价格的行为作为有效性的操作测试提供了依据,资本理论认为,资本市场既有效又无偏见。因为如果信息对形成资本资产价格有用,那么市场将迅速调整资产价格,而不会留下任何进一步异常收益的机会。如证据所表明的,如果证券价格确实随着新信息的出现而迅速调整,那么证券价格的变化将会使信息流向市场。因此,观察到的与发布收入报告相关的股票价格修订将提供证据,证明盈余数据中反映的信息是有用的。

我们的方法就是建立在这一理论和证据的基础上,将盈余数据与股票价格联系起来,它关注的是特定公司独有的信息。我们构建了两个市场预期收入的替代模型,然后研究了当市场预期被证明是错误的时候市场的反应。

2.1预期和意外的收入变化

从历史上看,公司的收入往往是一起变动的。一家公司平均每股收益水平的一半左右的可变性可能与整体经济效应有关。根据这一证据,公司收入从一年到下一年的至少部分变化是可以预料的。如果在过去几年中,一家公司的收入与其他公司在某一特定领域的收入相关联,那么,对过去关系了解,加上对其他公司本年度收入的了解,就构成了对公司目前收入的有条件的预期。即当前收入数字所传达的新信息的数量可以用收入的实际变化和它的条件期望之间的差值来表示。由于这两种变化的影响同时存在于全经济和政策影响,因此必须共同估计这种关系。我们通过OLS回归作出如下估计:

从历史上看,公司的收入往往是一起变动的。一家公司平均每股收益水平的一半左右的可变性可能与整体经济效应有关。根据这一证据,公司收入从一年到下一年的至少部分变化是可以预料的。如果在过去几年中,一家公司的收入与其他公司在某一特定领域的收入相关联,那么,对过去关系了解,加上对其他公司本年度收入的了解,就构成了对公司目前收入的有条件的预期。即当前收入数字所传达的新信息的数量可以用收入的实际变化和它的条件期望之间的差值来表示。由于这两种变化的影响同时存在于全经济和政策影响,因此必须共同估计这种关系。我们通过OLS回归作出如下估计:

其中,被解释变量代表公司收入变化程度,解释变量代表市场上所有公司(除了公司j)平均收入的变化。利用t年市场平均收入的变化,通过回归预测,给出公司j在t年的预期收益变化:

其中,被解释变量代表公司收入变化程度,解释变量代表市场上所有公司(除了公司j)平均收入的变化。利用t年市场平均收入的变化,通过回归预测,给出公司j在t年的预期收益变化:

意外的收入变化,或预测误差是实际的收入变化减去预期:

正是这个预测误差,我们假设这是当前收入数字所传达的新信息。

2.2市场反应

还有证据表明,股票价格以及持有股票的回报率往往会一起变动。在一项研究中,据估计,在1944年3月至1960年12月期间,一只股票月收益率中约30%至40%的可变性可能与全市场效应有关。股票收益的市场变化是由所有公司的信息发布引发的。由于我们评估的是与单个公司相关的收益报告,其内容和时间应根据公司股票的回报率变化(扣除市场影响)进行评估:

2.3总结

我们假设,在一段时间内不太可能缺少关于某一特定公司的有用信息的情况下,该时期的回报率将只反映与所有公司相关的市场范围信息的存在。通过从市场效应中抽象出来,我们确定了与单个公司相关的信息效应。然后,为了确定这种影响的一部分是否与公司会计收入数字中包含的信息有关,我们将收入变化的预期和意外分开。当意外的收入大于0时,称之为好消息;当意外的收入小于0时,称之为坏消息。

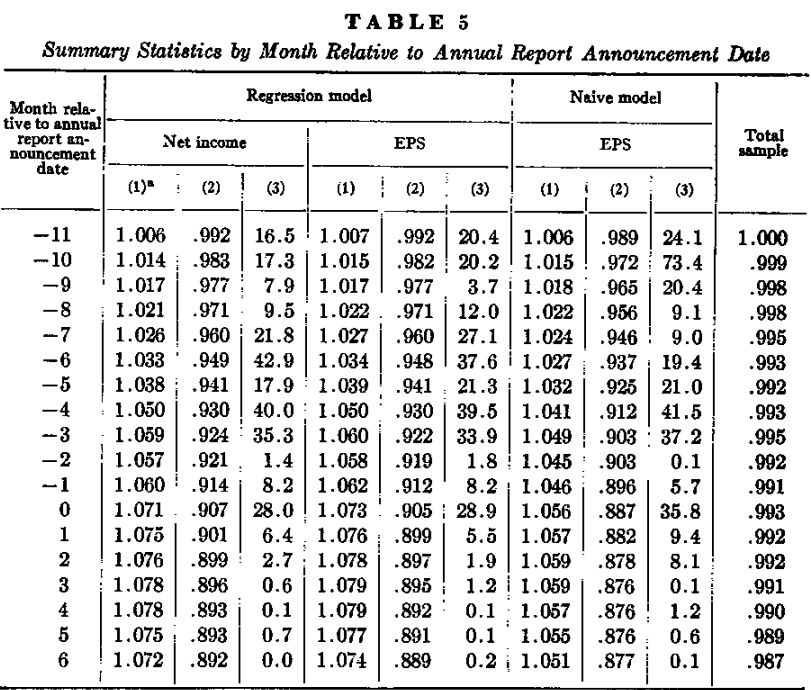

此外,定义了两个基本收入预期模型:回归模型和朴素模型。我们详细报告了回归模型的两种收益度量[净收益和每股收益,变量(1)和(2)],以及朴素模型的一种度量[每股收益,变量(3)]。

3.实证结果

3.1数据

本文感兴趣的主要涉及三类数据:收入报告的内容、报告公告日期、证券价格的变动。纳入研究的公司符合以下标准:1.1946-1966年Compustat tapes的收益数据;2.截至12月31日;3.CRSP tapes公布至少100个月的数据等。

3.2结果

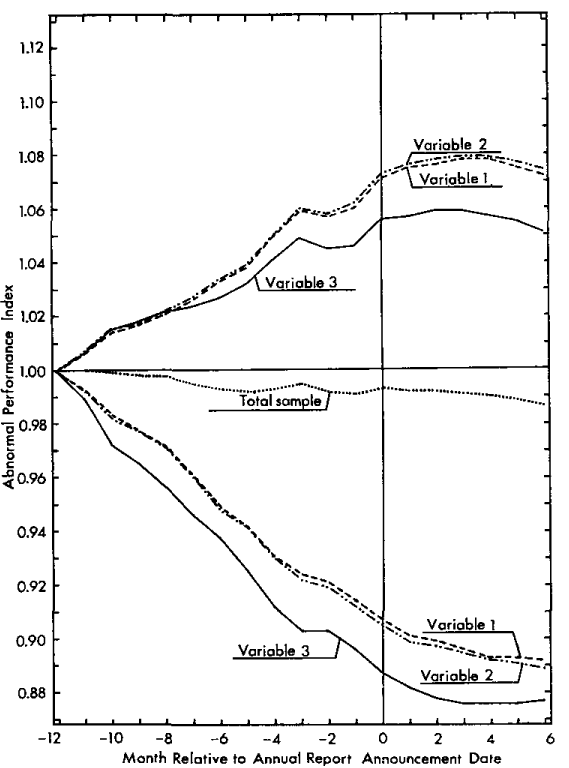

将第0个月定义为年度报告公告的月份,并将第M个月的异常绩效指数定义为:

将第0个月定义为年度报告公告的月份,并将第M个月的异常绩效指数定义为:

数值结果有两种形式表示。图1首先绘制了由所有公司构建的三个投资组合,根据三个变量的收入预测误差为正(前半部分);第二,三个公司投资组合和收入预测误差为负的年份(下半部分);第三,对于包含所有公司和样本年份的单一投资组合(位于除两部分的直线下方)。

数值结果有两种形式表示。图1首先绘制了由所有公司构建的三个投资组合,根据三个变量的收入预测误差为正(前半部分);第二,三个公司投资组合和收入预测误差为负的年份(下半部分);第三,对于包含所有公司和样本年份的单一投资组合(位于除两部分的直线下方)。

由于第一组结果可能对股票回报扰动的分布很敏感,因此给出了第二组结果。表5中每个变量标题下的第三列通过收入预测误差和当月股票回报剩余值的符号,给出了卡方统计量。

由于第一组结果可能对股票回报扰动的分布很敏感,因此给出了第二组结果。表5中每个变量标题下的第三列通过收入预测误差和当月股票回报剩余值的符号,给出了卡方统计量。

从图1和表1可看出,年度收入数字中包含的信息是有用的,如果实际收入与预期收入不同,市场通常会朝着相同的方向反应。从描述性统计中能看出,最不可能的情况是,在年度报告公布之前的大部分月份,收入预测误差的迹象和剩余收益率的迹象之间没有关系。预期是如此准确,以至于实际收入数字似乎不会导致异常业绩指数在公布月份出现任何异常上涨。举例来说,这种向上和向下的漂移至少在报告发布前12个月就开始了(当投资组合首次构建时),并在之后持续大约一个月。在报告发布前的12个月里,市场就开始预测预测错误,而且这一趋势在全年都在持续增长。”

3.3具体结果

(1)两个回归模型变量的结果之间似乎没有什么差别。 虽然在变量(1)和(2)之间几乎没有选择,但变量(3)(朴素模型)显然最适合由预测误差为负的公司组成的投资组合

(2) 样本中所有公司和年份计算的异常绩效指数向下漂移反映了计算偏差。产生偏差的原因是:

样本中所有公司和年份计算的异常绩效指数向下漂移反映了计算偏差。产生偏差的原因是:

其中,等式左边代表期望值。样本中所有公司和年份的异常业绩指数(Abnormal Performance Index)的下降趋势反映了计算偏差。产生偏差的原因是:可以很容易地看到,K个月的偏差至少是km和km-i之间协方差的{K-1)倍。由于这个协方差通常是负的。偏差也是负的。

(3)我们还使用其他计算方式(现金流、在非经常性项目之前的净收入)替代净收入和EPS。

(4)表5中的API和卡方检验都表明,至少对于变量(3),收益预测误差的符号和股票回报残差的符号之间的关系可能在年度报告公布的月份之后持续了两个月之久。

4.年度净收入相对于其他信息来源的价值

结果表明,年收入数字中包含的信息是有用的,因为它与股票价格有关。但年度会计报告只是投资者可获得的众多信息来源之一。

本节的目的是评估净收入中包含的信息的相对重要性,同时对收入报告的及时性提供一些见解。 关于个股的新信息的影响可以用该股的剩余回报来衡量。 如果已实现和预期回报之间的差异被认为也表明了新信息的价值,那么很明显,关于一只股票的每月新信息的价值,无论是好的还是坏的,都是由该股票在给定月份的回报剩余的绝对值给出的。因此,在报告之前的12个月内收到的有关平均fimi的所有月度信息的价值由下式给出:

本节的目的是评估净收入中包含的信息的相对重要性,同时对收入报告的及时性提供一些见解。 关于个股的新信息的影响可以用该股的剩余回报来衡量。 如果已实现和预期回报之间的差异被认为也表明了新信息的价值,那么很明显,关于一只股票的每月新信息的价值,无论是好的还是坏的,都是由该股票在给定月份的回报剩余的绝对值给出的。因此,在报告之前的12个月内收到的有关平均fimi的所有月度信息的价值由下式给出:

对于任何一只特定的股票,月与月之间的一些信息都是相互抵消的。关于平均股票的信息净值(在报告之前的12个月内收到)由下式给出:

年收入数字的影响也是一个净数字,因为净收入是收入增加和收入减少事件的结果

从以上数字中,我们可以得出结论:

(1)所有信息的价值约75%似乎被抵消,这意味着约25%仍然存在;

(2)在持续 存在的25%中,约有一般与报告收入中包含的信息相关;

(3)在已报告的信息中中,预计在报告月份未获提供的资料价值不超过约10%至15%

(4)在其发布时,收入数字所传达的信息的价值平均仅占当月进入市场的所有信息价值的20%

我们的数据可能是第一次尝试通过实证来评估年收入数字的相对重要性,但它确实有局限性。例如,我们的研究结果系统地偏向于有利于会计报告的调查结果,因为:

(1)股票价格减少了本月底同时发生的交易的假设;(2)数据中没有错误的假设;(3)股票价格报价的离散性质;(4)“预测误差”模型的假设有效性;(5)收益预测误差的回归估计为随机变量。这意味着对“真实”收益预测错误的一些错误分类是不可避免的。

5.结论

本文最初的目标是通过检查现有会计盈余数据的信息内容和及时性来评估其有用性。研究发现:在一年中获得的所有关于单个公司的信息中,有一半或更多的信息记录在当年的收入数字中。因此,其内容相当可观。然而,年度收入报告并不被认为是一个及时的媒体,因为它的大部分内容(约85%至90%)被更及时的媒体捕捉,其中可能包括中期报告。

因此我们的研究提出了几个需要进一步研究的问题: 首先,市场如何预期净收益的变化

,其次,中期报告和股息公告有什么帮助?有何作用?

6.评论与拓展

6.1文章内容回顾

本篇文章创新性的把会计报表中的会计收益和股票的收益率联系起来,推翻了上述猜测,揭示了会计数据和股票之间的关系,并引领了这方面研究的飞速发展。本篇文章核心研究的是会计收益和股票收益率之间的关联。它的核心思想根据收益变化是否大于零把其定义为好消息和坏消息,并考察好消息的公司和坏消息的公司这两组中个股收益率和收益变化的关联。具体而言,在个股收益率方面,本文采用了和Fama et al. (1969) 类似的处理方法,将市场收益率从个股收益率中剔除,用得到的残差来研究收益率和会计收益的关联。在收益变化方面,本文指出由于公司都在同一个市场中,它们的会计收益都受到经济因素的驱动,因此很大程度上是关联的。因此收益变化中包含了可预期的部分(关联的部分)和预期之外的部分(公司特异的部分)。

6.2贡献与创新

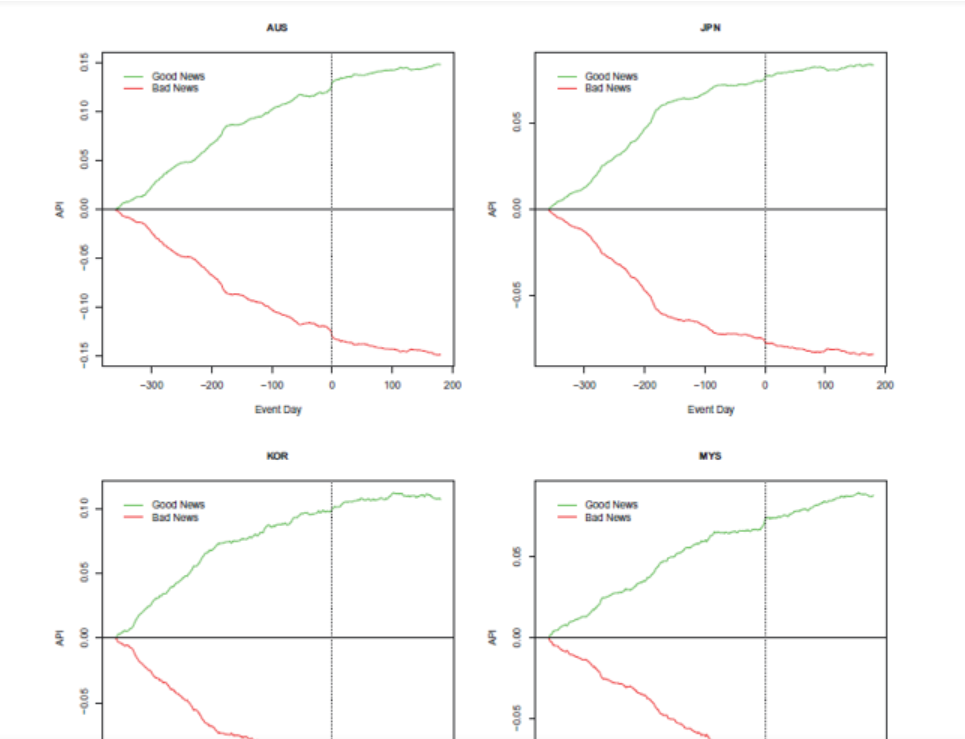

(1)本文之所以“一文永流传”的重要原因是它的可复制性。在50年后的Ball and Brown (2019) 一文中,二位作者对上述发现在美国以及多个其他国家进行了复现。举例来说,下图中把50 年前和 50 年后针对美股的结果进行了对比,两个发现如出一辙。此外,下面四张图则显示了同样的方法论应用于澳大利亚、日本、韩国以及马来西亚市场的结果。本文的发现被完美的复现在了其他国家。

(2)研究方法创新:本文采用的事项研究方法是采用事项法进行会计研究的先锋, 这一研究方法后来被用来研究大量的会计和财务问题, 如股利公告、盈利公告、兼并收购、投资支出、增发新股等事件都是这一领域研究的问题。继该文之后, 大量的学者不仅用更短的估计窗和事件窗、用累计非正常报酬、用非美国数据进行类似的研究, 而且还使用类似的方法对其他领域进行研究。

(3)研究话题创新:本文首次提供了可靠的证据证明了证券价格会对公告的盈余有反应。随后人们开始对证券市场反应的其他领域进行了大量的研究。此外,本文开创了会计与资本市场结合研究的先河, 在随后的研究中有大量的相关文献发表在顶级的会计和财务期刊上。受其影响的会计与资本市场研究主要体现在盈余反应系数、分析师的预测工具、基础分析与定价研究和资本市场有效性检验、会计选择和会计管制等领域。